El resultado fiscal se hizo tan dependiente de la soja que trasladó buena parte de la volatilidad de su cotización al resultado fiscal a esperar.

Consciente de ello, suponiendo que los precios se mantengan en los valores actuales y que las retenciones móviles sufran modificaciones para destrabar el conflicto con el campo (atenuando el total a recaudar), nuestras estimaciones de ingresos y gastos nos permiten trabajar con un superávit primario del 3,5% del PBI, magnitud equivalente a u$s11.200 millones.

Por su parte, por el lado de los compromisos financieros realizamos 4 supuestos:

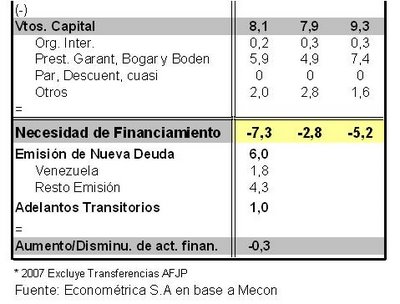

Partiendo desde esta gama de supuestos sobre los ingresos y egresos, el cuadro adjunto refleja el programa financiero de este año y el entrante.

En 2008, estimando un superávit primario de 3,5% del PBI, la mayor parte se utiliza para el pago de intereses de la deuda que genera erogaciones equivalentes a 2% del producto (incluyendo el bono PBI). Tras su pago, quedaría un superávit financiero de u$s5,1 millones de dólares, equivalentes a 1,5% del PBI, que permite cubrir buena parte de los vencimientos de capital que suman u$s7.900 millones en el periodo. Vale recordar que en 2007 el superávit financiero fue de sólo 0,2% del PBI.

Con estos resultados, la necesidad de financiamiento para cerrar el 2008 se reduce a sólo u$s2.800 millones, magnitud que no sólo es poco significativa para la economía (un punto del PBI), sino que aún descontando que una parte se colocará a Venezuela, el Gobierno ya se aseguró su financiamiento al establecer un tope en las inversiones de las AFJP en el mercado Brasileño, lo que implica repatriar u$s1.800 millones en el transcurso de este año (Ver Cuadro).

2009:

Asegurado un holgado 2008 en materia financiera, el mercado centra su preocupación para 2009 dado que vencen u$s9.300 millones de capital, reflejando un aumento de u$s1.400 millones respecto a este año. El incremento se explica en su totalidad por mayores vencimientos de préstamos garantizados.

Si bien la magnitud es significativa, aún bajo el supuesto de un superávit primario baja a 3% del producto en 2009, el superávit financiero esperado reduce las necesidades de financiamiento a un total de u$s5.200 millones.

Pero más importante dado el contexto, es que la mayor parte de los vencimientos son en pesos y con residentes institucionales (Bancos, AFJP y Aseguradoras) lo que "facilita" su refinanciación, por supuesto que sin la necesidad de trasmitir al mercado la necesidad de un Canje de deuda.

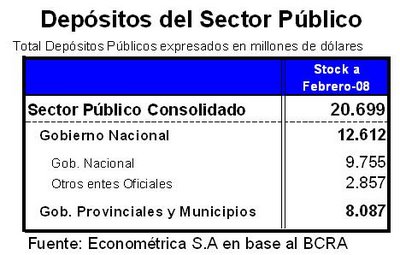

Además, de llegar a tener dificultades para colocar deuda en el mercado local en magnitud suficiente, el Gobierno puede acudir a sus stocks. No sólo puede usar u$s2.200 de las reservas del BCRA antes de agotar el margen disponible de adelantos transitorios, sino que además el stock total de depósitos públicos asciende actualmente a u$s20,7 mil millones, de los cuales, más de la mitad, corresponden a depósitos del Gobierno Nacional (Anses).

En suma, el programa financiero de este año y el entrante hasta ahora se muestra lejos de entrar en situación de "estrés", aún contemplando una baja del ahorro público para el 2009, el fundado pesimismo que invade a los mercados ante la certeza que se "Moreniza" la economía (lo que implica mayor regulación en los mercados de la agroindustria, energía y servicios públicos, además de extender la crisis del Indec), y recordando la condición de default en parte de la deuda Argentina, incluyendo organismos internacionales..

Como vimos, ello responde a que el Gobierno apuesta a tres puntos: El superávit fiscal apoyado en retenciones y precios externos, el stock de reservas del BCRA de los cuales buena parte respaldan depósitos públicos y a un perfil de vencimientos de capital donde la mayor parte son contra residentes institucionales, lo que facilita su renegociación.

No Obstante, se torna imperiosa la necesidad de recuperar la confianza perdida tras la manipulación del IPC, dado que si bien el Gobierno tiene espalda financiera para afrontar los próximos vencimientos casi sin acudir a los mercados, vale advertir no sólo que ningún programa financiero es sustentable con tasas de interés como las actuales, sino que tampoco ningún Gobierno puede sobrevivir casi sin acceso a los mercados. El precio de la soja puede bajar y los stocks de reservas rápidamente caer, en ese contexto será tarde intentar regularizar la deuda pública para intentar acceder a los mercados.

En un contexto de genuino desendeudamiento público, donde Argentina ya estaba en condiciones de regularizar el resto de su deuda pública en iguales condiciones de 2005, pero sin bono PBI, el actuar del Gobierno hace que el "fantasma" de la deuda empiece a rondar entre nosotros nuevamente.