Para abordar los problemas asociados con los precios al alza de los alimentos debemos entender qué ha causado que los precios suban. Este reporte identifica una importante causa del aumento en los precios de los alimentos y otras materias primas desde el 2001: un dólar débil.

La evidencia sugiere que la Reserva Federal es un culpable importante en la historia de la inflación de las materias básicas, pero cuando se les acusa de crear burbujas, todos los funcionarios de la Fed —desde el ex presidente Alan Greenspan hasta el actual presidente Ben Bernanke— proclaman su inocencia. Veamos la evidencia.

¿Qué es una burbuja? Una burbuja se crea cuando la laxitud de la Fed permite que la demanda agregada crezca con demasiada rapidez. Específicamente, una burbuja de demanda ocurre cuando las ventas finales nominales a compradores estadounidenses (PIB – exportaciones + importaciones - cambio en inventarios) rebasan un índice tendencia de crecimiento nominal —un índice tendencia que es consistente con una inflación “moderada”— por una cantidad considerable.

Durante los 18 años que duró Greenspan como presidente de la Fed, las ventas finales nominales crecieron a un índice tendencia anual de 5,4 por ciento. Esto refleja una combinación de un crecimiento real en ventas de 3 por ciento y una inflación de 2,4 por ciento. Sin embargo, hubo desviaciones de la tendencia.

La primera desviación empezó poco después de que Greenspan asumió su puesto como presidente. En respuesta al crack de la Bolsa de valores en octubre de 1987, la Fed abrió su bomba de dinero y creó una burbuja: en el transcurso del siguiente año, las ventas finales se dispararon 7,5 por ciento, muy arriba de la línea de tendencia. Luego, habiendo ido demasiado lejos, la Fed regresó abruptamente en la dirección opuesta. La subsiguiente compresión efectuada por la Fed produjo una leve recesión en 1991.

Desde 1992 hasta 1997, el crecimiento en el valor nominal de las ventas finales fue relativamente estable. Pero colapsos sucesivos de ciertas monedas asiáticas, el rublo ruso, el fondo de cobertura Long Term Capital Management y el real brasileño provocaron que la Fed hiciera otra inyección excesiva de liquidez. Esto resultó en un auge en las ventas finales nominales y una burbuja en 1999 y el 2000. A esto le siguió otra ronda de compresión instituida por la Fed, que coincidió con el estallido de la burbuja de capital en el 2000 y un desplome en el 2001.

El alza más reciente en las ventas finales nominales fue provocada por la inyección de liquidez de la Fed para eludir la falsa amenaza de deflación en el 2002. Bernanke, en ese entonces gobernador de la Fed, advirtió que la deflación amenazaba la economía estadounidense y convenció de ello a sus colegas en la Fed. Para julio del 2003, la tasa de fondos de la Fed estaba en un nivel bajo récord de 1 por ciento, donde se quedó durante un año. Esto produjo la madre de todos los ciclos de liquidez y otra burbuja de demanda masiva.

Durante los años Greenspan, y contrario a sus afirmaciones, la Fed reaccionó en forma exagerada a crisis reales o percibidas y creó tres burbujas de demanda. La última representa una burbuja de más —y una que hoy nos impacta.

No sorprende que la madre de todos los ciclos de liquidez estuviera acompañada de un dólar débil. De hecho, el Trade Weighted Exchange Index (índice ponderado de tasas de cambio) de la Fed cayó 26 por ciento, del 28 de diciembre del 2001 a mediados de julio del 2008. Y como lo saben todos los comerciantes de materias primas, todas estas mercancías, en diversos grados, se ven afectadas por cambios en el valor del dólar.

Cuando el valor del dólar cae, los precios nominales en dólares de materias primas internacionalmente comercializadas —como oro, arroz, maíz y petróleo— deben aumentar porque se requieren más dólares para comprar la misma cantidad de cualquier materia básica. Correspondientemente, un dólar débil debería señalar precios de materias básicas más altos. Y así ha sido. Desde el 2001, cuando el dólar empezó su caída, hasta mediados de julio del 2008, las 55 materias primas que conforman el “Índice de Precios de Alimentos” de la Organización de Alimentos y Agricultura (FAO) de la ONU han subido en 127 por ciento.

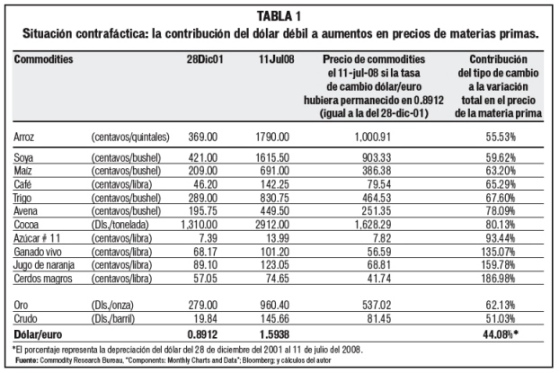

Para examinar el vínculo entre el dólar y los precios de las materias primas usaré una situación contrafáctica —un experimento del pensamiento que pregunta “¿qué pasaría si...?”.

Tal vez la situación contrafáctica más famosa fue empleada por el Profesor Robert Fogel de la Universidad de Chicago, quien calculó cómo hubiera sido el sistema de transporte de Estados Unidos en 1890 sin los ferrocarriles. Sus cálculos crearon una gran controversia, pero eran robustos y le ayudaron a ganar el Premio Nobel de Economía de 1993.

La tabla 1 contiene los resultados de cálculos contrafácticos. Al computar cuáles habrían sido los precios de varias materias básicas el 11 de julio del 2008 si la tasa de cambio del dólar contra el euro hubiera permanecido lo mismo que el 28 de diciembre del 2001 podemos determinar cuál ha sido la contribución de la tasa de cambio (con un dólar débil) al cambio total en los precios de diferentes materias primas en el periodo bajo estudio.

Por ejemplo, los precios del arroz han aumentado 385 por ciento, y el dólar débil ha contribuido 55,53 por ciento a ese incremento. En el caso del arroz, factores reales (fundamentos de oferta y demanda) también han contribuido (44,47 por ciento) al aumento del precio en el periodo bajo estudio.

Los cerdos magros están al otro extremo del espectro. Si la tasa de cambio dólar-euro hubiera permanecido en su nivel del 28 de diciembre del 2001, el precio de los cerdos magros habría bajado de 57,05 centavos/libras a 41,74 centavos/libras durante el periodo del 28 de diciembre al 11 de julio del 2008. De hecho, el precio de los cerdos magros fue de 74,65 centavos/libras el 11 de julio del 2008. Por consiguiente, la contribución del tipo de cambio a la variación en el precio de los cerdos magros en ese periodo fue del 186,98 por ciento. Esta contribución supera el 100 por ciento porque factores reales actuaban para bajar el precio de los cerdos magros.

En el caso del precio del petróleo —un insumo importante en la producción y distribución de los alimentos— en el periodo del 28 de diciembre del 2001 al 11 de julio del 2008, el dólar débil contribuyó con 64 dólares por barril al alza total en su precio. Un dólar más fuerte ejercería una considerable presión hacia abajo sobre los precios del crudo.

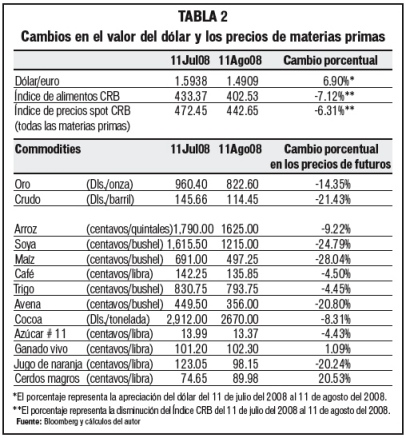

En vista de la reciente alza en el valor del dólar, no tenemos que depender sólo de un experimento del pensamiento contrafáctico para demostrar lo absurdo que puede ser ellenguaje de la Fed. Como indica la tabla 2, el valor del dólar se ha apreciado contra el euro en un 6,9 por ciento durante el periodo del 11 de julio al 11 de agosto del 2008. Con excepción del ganado vivo y los cerdos magros, los precios de todas las materias primas cotizadas han caído. Y los Índices de Alimentos y Precios Spot del CRB han caído entre 7,12 y 6,31 por ciento, respectivamente, durante el periodo en cuestión. Eso es casi un perfecto reflejo invertido de la fuerza del dólar.

Contrario al Reporte Semianual sobre Política Monetaria de Bernanke al Congreso, que pronunció el 15 de julio del 2008, el dólar débil ha desempeñado un papel significativo en aumentar los precios de los alimentos y las materias primas. Si el dólar continúa fortaleciéndose, proporcionará un alivio a los precios estratosféricos de los alimentos y las materias básicas.