La crisis financiera de 2008 ha provocado que muchos comentaristas aseveren que estamos a punto de entrar en otra Gran Depresión. Si, estamos entrando una recesión seria una que probablemente durará hasta fines de 2009 o principios de 2010. Habiendo dicho eso, la actual recesión no es (ni será) comparable a la Gran Depresión de 1929-1933.

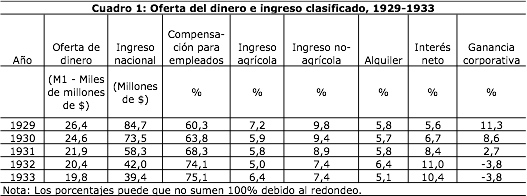

Antes de que ellos manufacturen una crisis aún mayor, aquellos que hablan deberían dejar de asustar al público y revisar los hechos. A diferencia de la actual crisis, la Gran Depresión fue “grande”. La oferta de dinero en EE.UU., medida en moneda, más depósitos demandados (M1), cayó en un 25% (ver el Cuadro 1). Y no es sorprendente que, una marcada deflación ocurrió, con todos los principales índices de precios registrando considerables caídas (ver Cuadro 2).

El ingreso nacional en EE.UU. se redujo por más de la mitad (53,5%). El desempleo aumentó de 3,1% en 1929 a 24,7% en 1933, siendo el empleo en manufacturas el que se redujo más marcadamente —de 21,6% de la fuerza laboral en 1929 a 14,3% en 1933. El comercio (exportaciones más importaciones), como una porción del producto bruto nacional, colapsó y no recuperó sus niveles anteriores a la Gran Depresión hasta principios de la década de los setentas. Los prospectos económicos eran tan negros en EE.UU. que más gente estaba emigrando que inmigrando —una ocurrencia muy anormal.

Las ganancias son la recompensa de los capitalistas activos —los empresarios. En contraste, el interés es la recompensa de los capitalistas pasivos. El impacto de la inflación y la deflación por sobre la distribución del ingreso hacia estos dos tipos de capitalistas debe recalcarse. Las ganancias son derivadas de comprar algo en un determinado momento y luego venderlo a un precio más alto y esto es muy difícil. Consecuentemente, la deflación transfiere el ingreso de las ganancias hacia los intereses. El aumento en la porción del ingreso nacional yendo hacia “interés neto” (de 5,6% en 1929 a 10,4% en 1933) y la caída en la porción que iba hacia las ganancias (de 11,3% en 1929 a -3,8% en 1933) fue poco sorprendente y a la vez catastrófico (ver Cuadro 1).

La Gran Depresión fue uno de los episodios más extraordinarios en la historia económica de EE.UU., sino del mundo capitalista entero. Comparar la reciente crisis con la Gran Depresión es estirar los hechos tanto que se los distorsiona.

Una de las características más significativas de la Gran Depresión fue el colapso de la inversión privada doméstica. Aproximadamente, esta cayó de 19,6% del PNB en 1929 a 4,4% en 1933 —gracias, en parte, a una caída dramática en los inventarios de los negocios. Para 1932, la inversión privada doméstica neta fue negativa, indicando que el stock capital de la economía se estaba encogiendo.

Y eso no es todo. Los promotores de los mitos acerca de la Gran Depresión —tales como que el ganador del Premio Nóbel Paul Krugman— aseveran que el estímulo fiscal que acompañó a la Segunda Guerra Mundial rescataron a la economía de la Gran Depresión. De hecho, la Gran Depresión fue seguida de una recuperación espontánea, con la tasa de desempleo cayendo de 24,7% en 1933 a 14,2% en 1937. Esta recuperación fue interrumpida por una marcada recesión en 1938-1938. Esta estuvo concentrada en el sector de manufacturas y estuvo asociada con una reducción en la inversión privada doméstica.

Aunque una recuperación espontánea se dio antes de la Segunda Guerra Mundial, es importante resaltar que el trabajo académico de Robert Higgs, y otros historiadores económicos, muestran que—contrario a la leyenda—el New Deal (Nuevo Trato) socavó la recuperación espontáneo y contribuyó a la recesión de 1938-1939. De hecho, la evidencia de Higgs demuestra que la inversión fue deprimida por las iniciativas del New Deal relacionadas con la incertidumbre acerca del régimen —“una incertidumbre persistente entre los inversionistas acerca de la seguridad de sus derechos de propiedad por sobre su capital y posibles retornos” (Robert Higgs, Depression, War and Cold War: Studies in Political Economy. New York: Oxford University Press, 2006, p.5). En pocas palabras, los inversionistas estaban asustados y no querían comprometer fondos con nuevos proyectos porque no sabían cuál sería el próximo paso que darían el President Roosevelt y los “new dealers”.

Esto nos trae al Programa para Aliviar Activos Problemáticos (TARP, por sus siglas en inglés). Este programa de salvataje de $700.000 millones es, entre otras cosas, una pesadilla burocrática que es mal concebida y confusa. Súmele a eso los cambios en la dirección de TARP que ha dado el Secretario de la Tesorería Henry Paulson, así como también el circo en el Capitolio, y tenemos todos los ingredientes para un verdadero caso de incertidumbre con respecto del régimen. No debería sorprendernos que, por lo tanto, cada que el Secretario Paulson se pronuncia o el Congreso realiza un nuevo acto, la bolsa vuelve a hundirse.