El presidente Barack Obama ha quedado marcado por la maldición del fracaso del Estado. Sin embargo, uno no se daría cuenta de eso si escucha a la clase política o charla en Washington, D.C. y en otras capitales del mundo.

Como respuesta típica, los disimuladores están haciendo lo que mejor saben hacer cuando surgen problemas, es decir, disimular. De hecho, tras el pánico financiero del 2008 han estado ocupados escondiendo sus errores y cubriéndolos con el fin de reescribir la historia. Por desgracia, sus afirmaciones no suelen someterse a lo que consideran “la indignidad de la verificación de los hechos”. Pero no importa.

Cuando se trata de señalar a los presuntos culpables de nuestros actuales problemas económicos, la administración Obama ha recurrido a la retórica de la lucha de clases. ¿A quién sería mejor culpar que a los sospechosos de siempre: los banqueros, los empresarios, los especuladores y, por supuesto, los “ricos”?

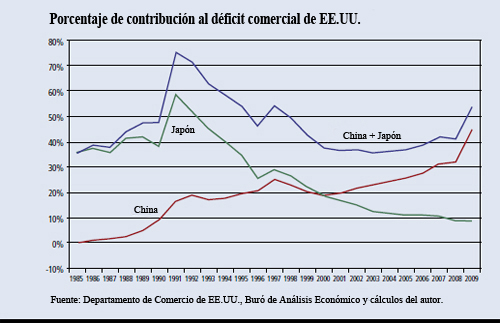

Los extranjeros también son un blanco favorito. China ha desplazado a Japón como objeto de las sospechas. Desde principios de la década de 1970 hasta 1995, Japón era el enemigo. Los mercantilistas en Washington, D.C. afirmaban que las prácticas comerciales desleales japonesas estaban detrás del creciente déficit comercial bilateral entre EE.UU. y Japón y que estos déficit eran la fuente de muchos problemas en la economía estadounidense.

Para corregir el supuesto problema, EE.UU. exigió que Japón adoptara una política de un yen en continua apreciación. Los japoneses obedecieron y el yen se apreció frente al dólar, de ¥360 en 1971 a ¥80 en 1995. Sin embargo, esto no eliminó el déficit comercial de EE.UU. con Japón. De hecho, la contribución de Japón al déficit comercial estadounidense alcanzó casi el 60% en 1991. Y, como si eso no fuera suficiente, la apreciación del yen contribuyó a sumir a la economía japonesa en un atolladero deflacionario.

Hoy, EE.UU. le echa la culpa a China. ¿Por qué no? Después de todo, la contribución de China al déficit comercial estadounidense ha aumentado a casi el 45%, alcanzando magnitudes registradas por Japón a principios de la década de los noventa (Ver gráfico adjunto).

Esperemos que China no siga el ejemplo de Japón e ignore el pedido de EE.UU. de una continua apreciación del yuan. Un accionar tan equivocado por parte de China no haría más que atraer enormes flujos de dinero caliente y crear inestabilidad en ese país. Esto sería una mala noticia para la principal locomotora del crecimiento económico mundial (Ver cuadro adjunto).

Cuando se trata de señalar culpables y de reescribir la historia, los funcionarios de la Reserva Federal se llevan el premio. Por ejemplo, a principios de septiembre, el presidente de la Fed, Ben Bernanke, le dijo a la Comisión de Investigación de la Crisis Financiera que el pánico del 2008 fue provocado por múltiples errores de las empresas privadas y por la falta de regulaciones estatales adecuadas. Según Bernanke, la Fed no tuvo ninguna responsabilidad por las causas monetarias de la manía crediticia que precedió al pánico del 2008.

La realidad es muy diferente. Está llena de errores en las políticas públicas y fallas del Estado antes y después de la crisis. El gran facilitador de la crisis fue nada más y nada menos que la Reserva Federal. Sin la política monetaria de “acelerar a fondo” del banco central –una política diseñada para combatir los supuestos peligros de la deflación- no podría haberse materializado el clásico ciclo de altibajos de la escuela austriaca de economía.

Si la Fed no hubiese llevado las tasas de interés a niveles artificialmente bajos, jamás habrían aparecido los especuladores, que utilizaron carry trades y un apalancamiento fantástico. Sí, hubo otros errores del gobierno que contribuyeron a las burbujas de varios activos y a inestabilidades asociadas en los mercados inmobiliarios, por ejemplo. Sin embargo, el principal facilitador fue la Reserva Federal y su política monetaria ultra expansiva. Entre otras cosas, fue la laxitud monetaria de la Reserva Federal la que derivó en la caída del dólar frente al euro y en el aumento espectacular de los precios de las materias primas que llegó a su clímax en julio del 2008.

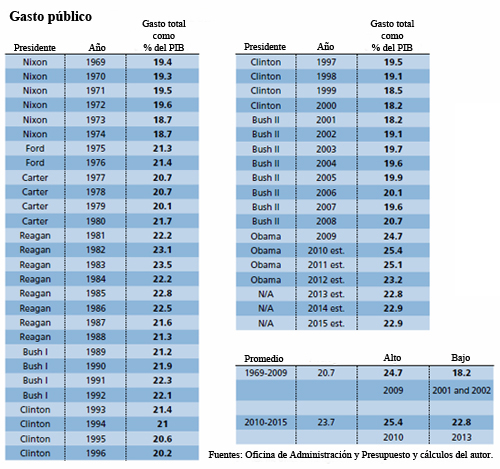

Después de la explosión de las burbujas de activos, el gobierno de EE.UU. ha continuado dando pasos equivocados, implementando un error de política tras otro y generando una serie de fracasos del Estado. En primer lugar, ha habido demasiado estímulo estatal. Como indica el cuadro adjunto, el pánico financiero del 2008 representó una invitación —como sucede con todas las crisis— para ampliar la envergadura y el tamaño del Estado. No hay duda de que EE.UU. ha sido testigo de un cambio de régimen en términos del tamaño relativo del gobierno federal. La "Ley del Trinquete" está viva y coleando. La crisis sí provocó un aumento del gasto público, aún de acuerdo a las suposiciones excesivamente optimistas que se encuentran en los cálculos de la Oficina de Administración y Presupuesto.

Debe descartarse la repetida justificación keynesiana para el gasto de estímulo —que este supuestamente estimula. Cuando se aumenta el gasto público a nuevos niveles, sin precedentes desde 1969, esto le genera ansiedad a los ciudadanos-contribuyentes, sobre todo si se da cuando la posición fiscal del país es débil.

No debería sorprendernos que el exceso de gasto público de la administración Obama no esté funcionando. En realidad está disminuyendo el crecimiento económico. Como ha demostrado el profesor Harald Uhlig de la Universidad de Chicago en un estudio publicado en American Economic Review (mayo 2010), $3,40 de pérdida en la producción está asociado con cada dólar de gasto público. Así que el tan mentado multiplicador fiscal es negativo, no positivo. Este es un caso —como muchos otros en la esfera del Estado— en el que no hacer nada hubiera sido mejor que hacer algo.

En segundo lugar, y en relación con el primer punto, ha habido demasiado activismo por parte del gobierno en respuesta al pánico del 2008. Por ejemplo, de acuerdo a los resultados de la investigación contenida en el libro más reciente del profesor Laurence Kotlikoff, Jimmy Stewart is Dead, había más de 115 agencias estatales de regulación de servicios financieros antes de la crisis. ¿Dónde estaban cuando estaba llegando a su clímax la manía crediticia inducida por la Fed?

El verano pasado fue aprobado y firmado por el presidente Obama un proyecto de ley de reforma financiera de 2.319 páginas propuesto por el senador Christopher Dodd y el representante Barney Frank. Esta ley va a agregar muchas nuevas regulaciones y reguladores. ¿Cuántos? Nadie sabe porque apenas ha empezado el proceso complejo de elaboración de reglamentos que acompaña a la complicada ley. Si algo genera una incertidumbre innecesaria, es esto.

En tercer lugar, ha sido desmesurada la retórica anti-mercado, anti-empresa proveniente de Washington. Para entender porqué la retórica es tan fuerte, no hay mejor lugar para empezar que leer el moderado compendio de 54 páginas de la organización Business Rundtable sobre la agenda de la administración Obama en contra de las empresas. Este compendio es suficiente para que cualquier inversionista interesado en fomentar la recuperación (y obtener una ganancia) lo piense dos veces.

Estos tres errores del gobierno posteriores a la crisis, así como el papel de la Fed al exacerbar el clásico ciclo austriaco, han dado lugar a una gran nube de incertidumbre. La gente no sabe qué esperar, sobre todo después de que el presidente Obama ha intentado, en un acto de desesperación, proponer todavía otro plan de estímulo.

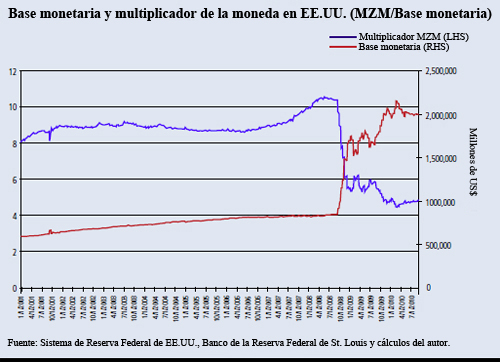

Los errores de política pública y el fracaso del Estado han caracterizado al pánico del 2008. Estos son ilustrados en el gráfico adjunto que muestra la explosión de la base monetaria —controlada por la Fed— después del pánico del 2008 y el colapso del multiplicador monetario de la medida más amplia de dinero, MZM. A pesar de que la Fed ha inflado la base monetaria, los canales de crédito están bloqueados. Los bancos se encuentran reacios a prestar y los prestamistas no quieren pedir prestado. Con un estancamiento del crédito de esta índole, el crecimiento del dinero amplio es anémico, en el mejor de los casos. Con estas condiciones monetarias, podemos esperar una recesión del crecimiento —una en la que la economía crece, pero crece por debajo de lo que ha sido su tendencia de crecimiento.

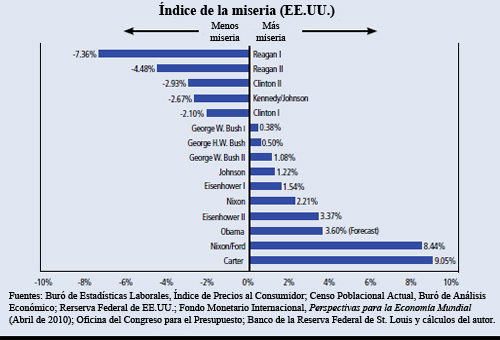

Mientras que el presidente Obama canta las glorias de un Estado de gran envergadura, es irónico que este gobierno haya estado marcado por la maldición del fracaso del Estado. Una medida que nos indica cómo esta maldición afectará el desempeño del presidente es el Índice de Miseria (Ver cuadro adjunto).

El índice se calcula sumando la diferencia entre la tasa promedio de inflación durante el periodo de un presidente y la tasa promedio de inflación durante el último año del mandato del presidente anterior; la diferencia entre la tasa promedio de desempleo durante el periodo de un presidente y la tasa de desempleo durante el último mes del mandato del presidente anterior; el cambio en el rendimiento de los bonos a 30 años durante el mandato de un presidente; y la diferencia en la tendencia a largo plazo del crecimiento real del PIB (3,25%) y la tasa real de crecimiento durante el periodo presidencial.

He pronosticado cuál será, probablemente, la puntuación del presidente Obama en el Índice de Miseria para fines de su mandato actual. Esta puntuación miserable ya está cocinada y gran parte de la culpa de esta puntuación se debe a errores de políticas públicas propios del presidente Obama y del fracaso del Estado. Para un presidente cuyo programa está diseñado para derrocar la Revolución de Reagan, el Índice de Miseria debería ser un recordatorio aleccionador de que el libre mercado, no un Estado interventor, genera prosperidad.

Este artículo fue publicado originalmente en la revista Globe Asia en la edición de Octubre de 2010